2016-01-07张文朗等CITICS宏观CITICS宏观CITICS宏观[img][/img] 微信号 CiticsMacro

功能介绍 中信证券宏观研究,紧跟国内经济走势,关注海外宏观热点,深度阐释经济内在逻辑,准确解读宏观政策趋势。

张文朗 黄文静 谢超(联系人)

事项与要点:

元旦过后,在岸和离岸人民币已大幅贬值1.5%和1.9%,创"8.11"汇改以来最大贬幅,在岸和离岸的价差也扩大至有史以来最大。同时,央行连续四天调低中间价,7日更是达到汇改以来最大单日降幅(322基点)。人民币超预期贬值对市场风险偏好产生很大影响,A股两度触及熔断线,欧美股市也大幅下挫,市场担心"8.11"全球金融恐慌再度袭来。如何看待近期变化,如何展望未来走势?我们的观点如下:

对于近期人民币的加速贬值,我们判断这可能是央行选择在市场相对平静时期释放人民币贬值压力的策略性操作。但是,策略性贬值并不意味着“破罐破摔”:从外围来看,人民币快速贬值,势必引发其他新兴货币更多贬值,反而增加人民币进一步贬值的压力;从内部来看,近几年非政府部门累积了大量美元债务,一次性贬值导致企业债务负担突然上升;汇率超预期快速贬值会引起连锁反应,在经济下行压力依然较大的情况下,增加市场恐慌,累及股市、债市,日本90年代汇率贬值连累股市大幅下调就是一例。展望未来,我们认为“有序贬值”仍将是人民币兑美元汇率接下来可能的路径,同时汇率波动性将继续加大,我们预计未来一年贬值幅度还在个位数,5%或稍多,超过10%可能性较小。在这个过程中,外汇储备有可能面对一定压力,有必要适时加强资本账户审慎管理,防止外汇储备快速下滑和防范资本外流压力,为松货币创造空间。

评论:为何近期人民币加速贬值? 我们判断这可能是央行选择在市场相对平静时期释放人民币贬值压力的策略性操作。人民币不仅相对于贸易伙伴的货币,而且相对竞争对手的货币均较强势,强势人民币不仅通过贸易直接影响我国经济增长,还会限制我国货币政策空间,并加剧国内通缩压力,从而推高实际融资成本。因此人民币有贬值的内在要求。伴随美国步入加息周期,人民币兑美元贬值的压力将加大。央行在美联储加息之前就主动释放贬值压力,加息靴子落地后,海外市场表现相对平稳,人民币继续贬值风险可控,因此维持贬值态势。人民币是否会“破罐破摔”? 市场上不少人认为人民币汇率可能“破罐破摔”,也就是像目前这样持续贬下去,直到大家认为合适的水平,这样可以大幅促进出口,帮助去化库存,解决产能过剩的难题。

我们认为“破罐破摔”的可能性较小,主要原因如下:

从外围来看,人民币快速贬值,势必引发其他新兴货币更多贬值, 反而增加人民币进一步贬值的压力。有研究表明,在05年汇改前,人民币对新兴亚洲货币的影响不大,但在此之后影响显著上升(图1)。一方面,一些出口导向型经济体与中国的出口结构和出口地比较相似。另一方面,过去20年中国逐渐成长为新兴亚洲的增长引擎,从该地区进口增长了数倍,中国经济放缓,将削弱市场对新兴亚洲货币和资产的信心。8.11以来,人民币兑美元贬值5%,同期其他新兴亚洲货币[1]兑美元贬值6%,整体新兴市场货币兑美元更贬值8%,贬值速度也加快。今年来,人民币兑美元贬值1.5%,新兴亚洲货币亦跟随贬值1.5%。(图2)

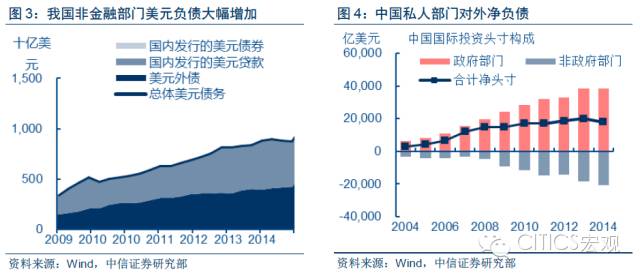

从内部来看,近几年非政府部门累积了大量美元债务,一次性贬值导致企业债务负担突然上升。2008年以后,我国非金融部门美元负债从大约2000亿美元上升至近期的1万亿美元左右,快速贬值对负债企业造成很大冲击(图3)。从更广层面看,非政府部门因为有较多的对外净负债(2万亿美元),人民币一次性贬值也会对居民产生比较大的负面财富效应(图4)。

汇率超预期快速贬值会引起连锁反应,在经济下行压力依然较大的情况下,增加市场恐慌,累及股市、债市,日本90年代汇率贬值连累股市大幅下调就是一例。日元在多年升值之后,于1995年夏天发生的所谓日本官方对贬值的成功诱导,迅速让市场积聚已久的做空力量得到了肆无忌惮的释放,日元升值的预期戏剧性反转为“日元贬值的恐怖”。自泡沫经济崩溃后,原来为获取日元升值差价和PKO利益[2]而流入的外资转化为抛售日元以避免日元贬值的损失,这种技术上的因素以及因日本信誉不稳而对其经济前景的担心,招致所谓的“抛售日本”,还引起股价下跌(图5)。

为什么日元升值后的快速贬值会导致这样的后果?首先,日元的贬值超出了当时的市场预期,用菊地悠二的话而言就是“不可预测的日元贬值”,启示是,当市场做空力量被当局强行压制已久的情况下,突然发生超预期的货币贬值,将会极大造成市场恐慌;其次,恐慌造成市场上没人知道日元将会贬到何处,单边贬值预期形成,并进一步演化成“日本贬值就是日本经济虚弱象征”的认识,最终导致恐慌由汇市向股市等其他市场蔓延,最终形成抛售日本的风潮,对我们的启示是,应当避免单边贬值预期的形成,防止恐慌的蔓延,避免形成抛售风潮;再次,日本贬值的速度失控,在十年的日元升值期间,年均升值速度为10%,但在恐怖的贬值时间里,年均贬值速度高达15.7%。人民币汇率将何去何从? 我们认为“有序贬值”仍将是人民币兑美元汇率接下来的路径,同时汇率波动性将继续加大,我们预计未来一年贬值幅度为个位数,5%或稍多,超过10%可能性较小。如前所述,快贬并不可取。CFETS人民币新篮子过去3个交易日的走势基本稳定,反映央行或许不一定要激进调低人民币对一篮子货币汇率。同时,央行或将通过提升汇率的波动性,打破市场形成单边贬值预期,减少套利机会。年初到8月11日汇改前在岸美元/人民币即期汇率年化波动性为1.8%,汇改后已经上升为4.6%,离岸汇率7.1%(图6)。但与新兴亚洲货币汇率相比,人民币汇率波幅还不算大。

而未来要密切留意海外与国内经济数据,特别是美国经济数据。比如,如果近期美国非农就业仍保持强劲,市场或加大对联储3月加息的预期,美元指数或出现反弹,人民币贬值压力会上升,不排除央行到时候加大干预力度,让人民币汇率稳定下来,甚至回升。

人民币汇率能否实现有序贬值? 人民币汇率能否实现有序贬值?这就涉及到央行的干预能力,特别是外汇储备的充足性。我们认为存在外汇储备不足的风险,但预计政府会加强资本账户管理, 从而防范储备快速下降。 人民币汇率能否实现有序贬值? 人民币汇率能否实现有序贬值?这就涉及到央行的干预能力,特别是外汇储备的充足性。我们认为存在外汇储备不足的风险,但预计政府会加强资本账户管理, 从而防范储备快速下降。

当前外汇储备为3.33万亿美元,高于我们根据国际经验估算的预防性国际储备需求的下限1.63-2.88万亿美元。各经济体外汇储备下滑风险来源不一,用传统的单一指标来估算外汇储备的预防性需求问题较多。我们根据国际经验,并运用IMF 所倡导的综合性指标,估算了我国外汇储备预防性需求。如果参考固定汇率体制标准,我国外汇储备的预防性需求的下限基准值为2.88万亿美元,而参考浮动汇率体制标准,外汇储备的预防性需求的下限基准值为1.63万亿美元。由于中国的汇率机制属于有管理的浮动汇率制,预防性外汇储备需求的下限介于1.63-2.88万亿美元之间。

互换协议与境外人民币金融资产被抛售或不构成外汇储备下滑的主要风险,而风险更多可能来自境内居民的抛售人民币资产导致资本外流。互换协议仅仅是中国央行对其他央行的借款承诺,而不是它们实际持有的人民币资产。包括QFII等在内的非居民在境内持有人民币金融资产约为6800亿美元,而境外人民币资产约为3900亿美元,在最极端的情况下,假设这些全部被抛售并被央行购买,中国的外汇储备或下降至2.22万亿美元,但还没有太多偏离预防性需求之底线。储备下滑的风险更多可能来自于境内居民将人民币兑换成美元的资本外流压力。国际经验显示,一旦10%的M2出现资本外流,则会消耗2.15万亿美元,外汇储备或面临不足的风险。

适时加强资本账户审慎管理,是防止外汇储备快速下滑和应对资本外流压力比较可取的方法。对中国而言,通过货币互换协议、向国际机构借款、提高国内利率、以及一次性货币贬值等方法,来应对储备不足风险均不可取。根据我国的国情,加强资本账户审慎管理,比如对资本流动的成本、数量、期限等方面进行管理是比较可取的做法,这与推进资本账户开放的方向也不矛盾。不过,国际经验显示,在资本外流压力加大的情况下,提前采取预防性措施比在风险大幅上升后才采取行动更有效。

[1]新兴亚洲货币包括印度、韩国、中国台湾、印尼、马来西亚、菲律宾、泰国。

[2]PKO(Price Keeping Operation):1990年前后日本政府采取的股价维持政策。日本股市在1989年到达3万8915点的历史高点,从90年代初就已经开始急速下滑,虽然泡沫已经开始破裂,但当时日本舆论主流还是说“上升过快的正常调整”,“牛市的主导趋势没有变”,没有形成反思股市下跌背后的经济结构问题的氛围。通过PKO等一系列救市措施,股市避免了崩盘,在1996年恢复到了2万点以上。

阅读

举报

微信扫一扫 微信扫一扫

关注该公众号

|